未来五年医美风向标:2026-2030深度趋势研判

行业概述

医疗美容是利用手术、药物、医疗器械等创伤性或侵入性技术,对人体形态进行修复与重塑的医学领域。按服务形式,医美分为手术类(重医美,如眼、鼻、胸部整形)和非手术类(轻医美,包括注射类(玻尿酸、肉毒素、再生材料、胶原蛋白)、光电类(激光、射频、超声波)及其他微创项目)。

中国医美行业历经三个发展时代:1.0伤残救治与功能修复;2.0满足基础美观需求,按整形外科、皮肤美容等大科室划分;3.0融合医疗、美容与科技,进入个性化、数字化、智能化阶段。截至2025年,中国已成为全球第二大医美市场,约占全球份额15%–18%。

从产业链看,上游为原材料与医疗器械制造/进口,中游为公立及私立医美机构,下游为获客平台与消费者。利润分布极不均衡:上游凭借研发与牌照壁垒占据主导利润;中游机构整体尚未普遍盈利,头部连锁成为整合主力。

市场规模分析

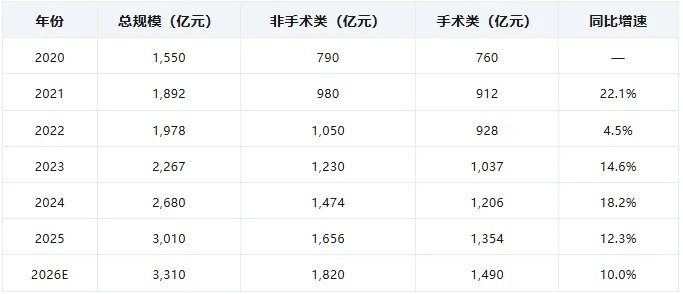

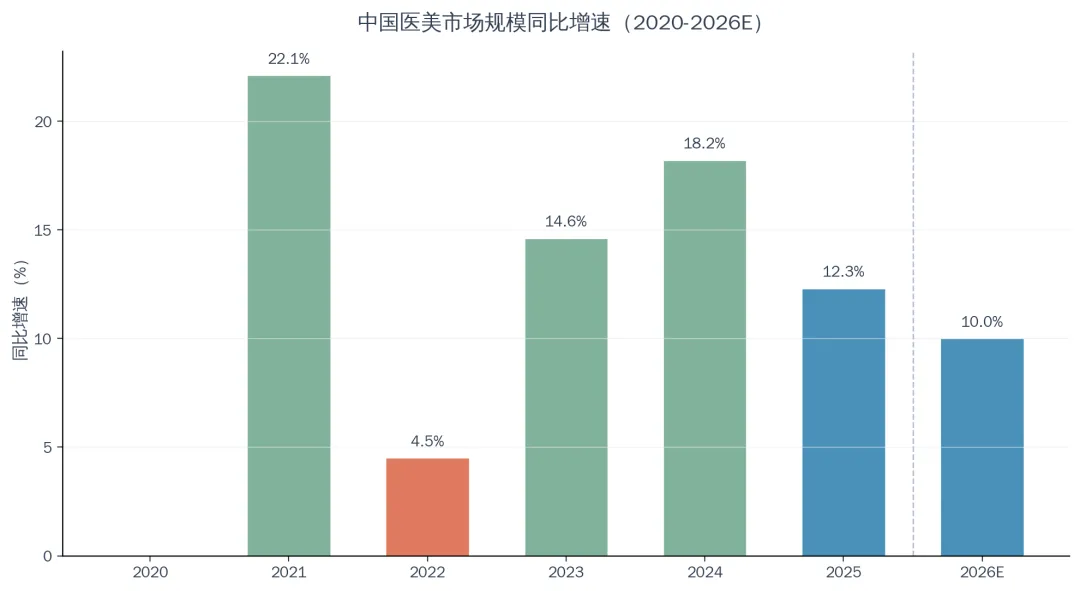

回看过去六年,中国医美市场一直保持强劲增长。综合德勤、毕马威、艾瑞咨询等多家机构的数据测算,市场规模从2020年的约1550亿元增至2025年的约3010亿元,年复合增长率约为14.2%。预计到2026年,这一数字将达到约3310亿元。分年度来看,2022年受疫情反复影响,增速一度放缓至4.5%;2023年迅速反弹至14.6%;2024年延续复苏态势,增速达到18.2%。

从细分领域看,非手术类(即轻医美)市场规模由2020年的790亿元上升至2025年的1656亿元,年复合增长率约16.0%,显著高于手术类的12.2%。这一对比说明,消费者越来越青睐那些风险更低、性价比更高、恢复期更短的项目。

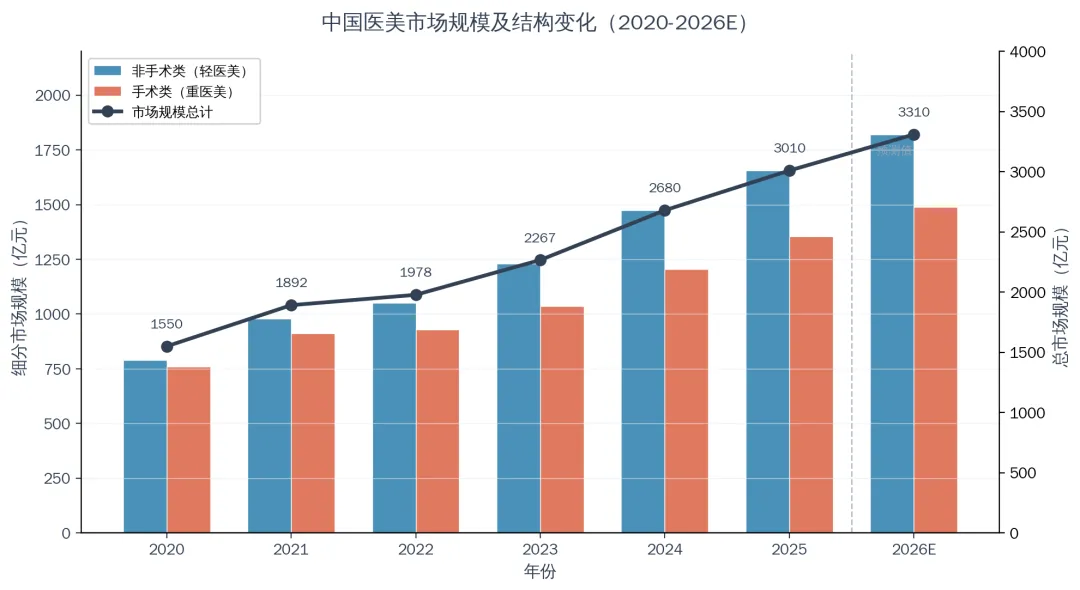

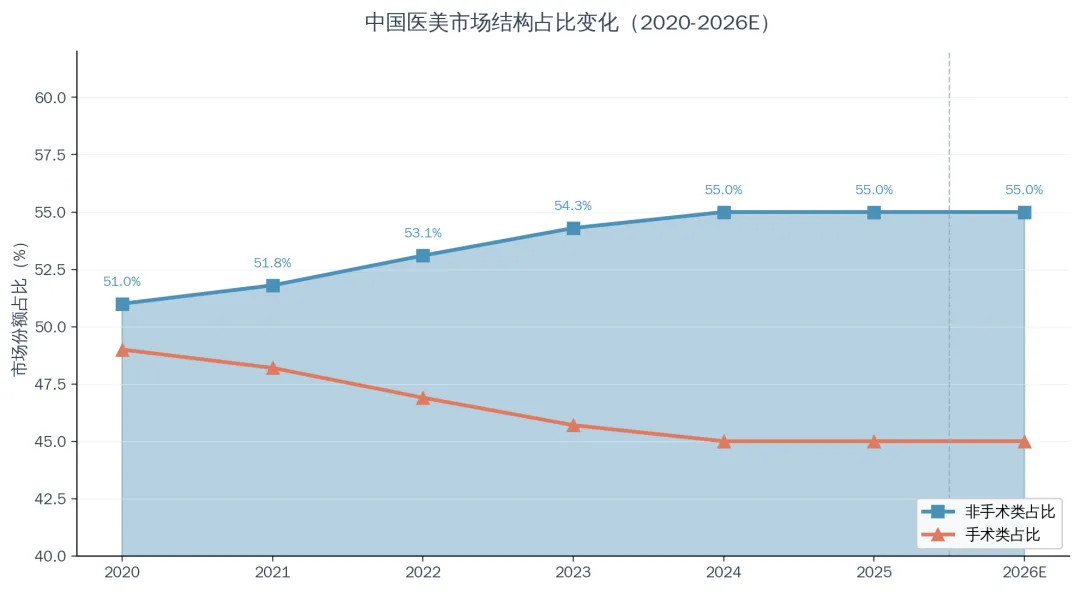

2020年堪称中国医美市场结构转折的关键一年——非手术类市场规模占比首次突破50%,一举超越手术类。到2024年,轻医美的市场份额已攀升至55%,占据了行业近六成。预计2026年,这一比例将稳定在55%左右。

轻医美的兴起,从根本上说是供给与需求两端共同推动的结果。供给侧,玻尿酸、肉毒素、光电设备等产品不断迭代升级,再生材料、胶原蛋白等新品类持续涌现;需求侧,消费者越来越看重安全性、便捷性和自然效果,“微调”的理念日渐深入人心。德勤2025年报告显示,中高收入群体(家庭年收入30万元以上)在2024年呈现出理性消费回归的趋势——73%的人减少或维持了原有医美支出,但对品质医美的需求仍然旺盛。

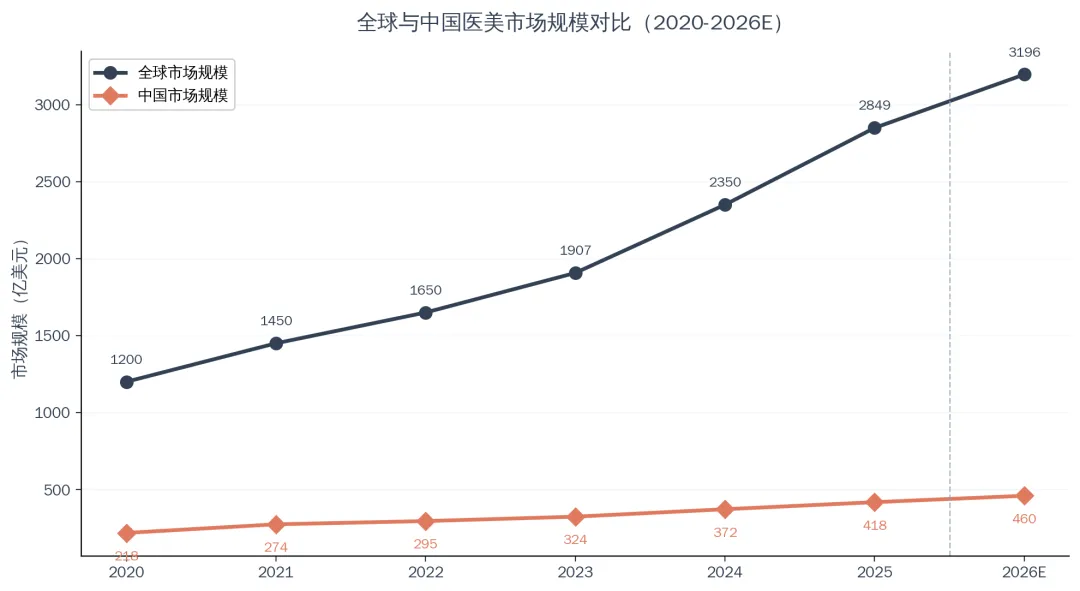

2025年,全球医美市场规模约为284.9亿美元,预计2026年将增至319.6亿美元,年复合增长率约13.8%。中国作为全球第二大医美市场,占全球份额的15%–18%,但增速显著高于全球平均水平。根据Fortune Business Insights的预测,到2034年,全球医美市场规模将达到895.9亿美元,复合年增长率维持在13.75%左右。

中国医美市场的核心竞争力主要体现在三个方面:第一,庞大的人口基数与持续提升的消费能力形成坚实底座;第二,国产替代进程不断加快,上游企业的研发实力明显增强;第三,成熟的数字化获客与社交媒体营销模式,有效压低了获客成本。

从同比增速来看,中国医美行业经历了明显的周期性波动。2021年增速高达22.1%,主要源于疫情后的补偿性消费集中释放;2022年受疫情反复影响,增速骤降至4.5%;2023年和2024年则强势反弹,分别达到14.6%和18.2%。展望未来,行业增速将逐步回归到10%–12%的稳健区间,标志着医美行业从“量的扩张”转向“质的提升”的新阶段。

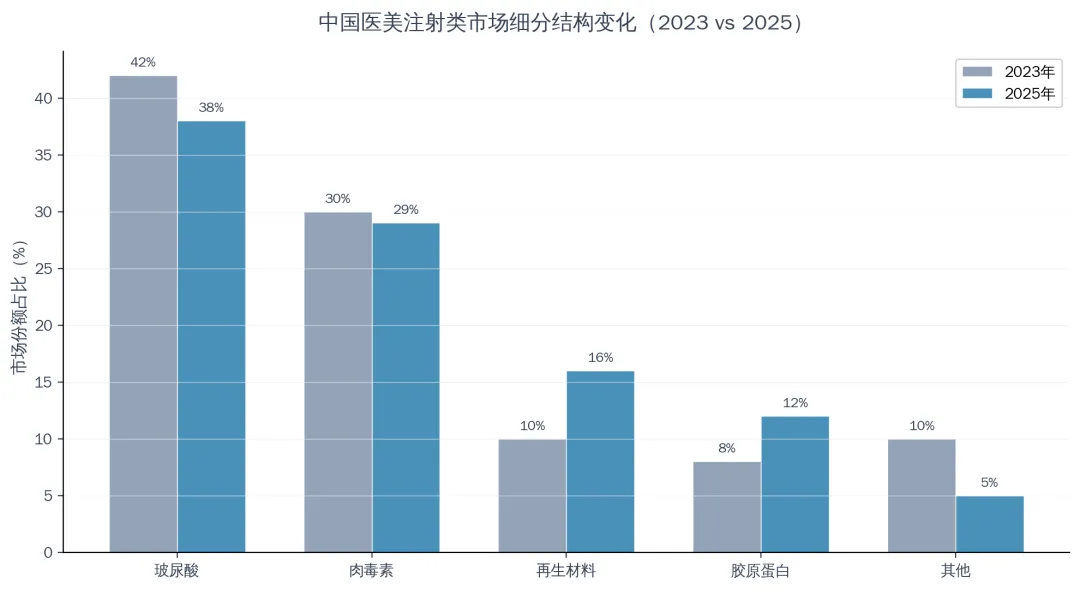

在注射类医美领域,玻尿酸和肉毒素长期以来一直占据主导地位,形成双雄并立的格局。但近年来,市场结构发生了明显变化:玻尿酸的占比从2023年的42%降至2025年的38%,而再生材料的份额则从10%大幅跃升至16%,胶原蛋白也从8%提升到了12%。这一趋势反映出,消费者的关注点正从“物理填充”向“生物再生”转变,对效果的自然度和持久性提出了更高要求。

根据ISAPS发布的数据,2023年全球注射类项目的治疗次数排名中,肉毒素以887.8万例高居榜首,玻尿酸以556.5万例位列第二。聚焦中国市场,2024年医美注射用玻尿酸的市场规模约为125亿元,注射用肉毒素的市场规模约为100亿元。