洞察2026:肉毒素市场竞争的逻辑演变

从价格分层到技术分层

在2020年之前,中国肉毒素市场的竞争逻辑长期以简单的价格分层为主导。在双头垄断格局下,医美机构的产品选择策略极为明确,即依据客户预算在二者之间进行选择,产品之间的差异被压缩为单纯的成本考量。

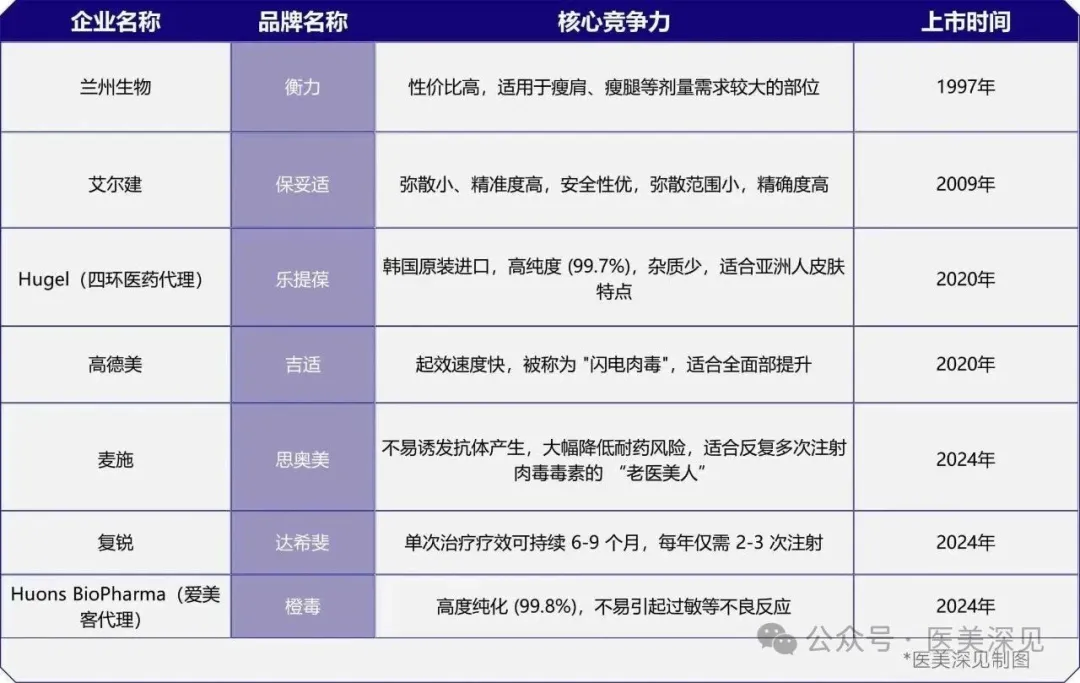

新进入者不再满足于在价格带层面进行简单划分,而是围绕弥散度、起效时间、维持周期、纯度等核心技术指标构建差异化壁垒。思奥美将所有资源集中于“零杂质纯净肉毒”的市场认知塑造;达希斐依托肽交换技术实现6至9个月的长效维持,直接挑战传统产品3至4个月的补充注射周期;吉适则凭借起效迅速的特点,迅速切入具备应急需求的消费群体。行业竞争格局正逐步由“价格分层”向“技术分层”转变。

先发玩家持续扩展适应症:筑深竞争壁垒

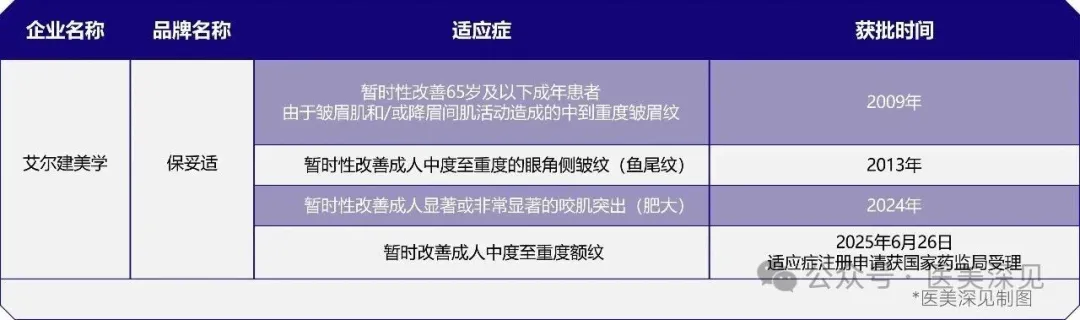

在多方竞争的格局下,市场领先者保妥适与衡力并未固守既有市场,而是通过持续拓展并申报新适应症,回应消费者多元需求,以此构建深厚的品牌壁垒。

自2009年正式进入中国市场以来,保妥适已逐步获批眉间纹、鱼尾纹及咬肌突出等适应症。其用于“暂时改善成人中度至重度额纹”的适应症注册申请已于2025年6月获国家药监局受理。若顺利获批,这将成为保妥适在中国获批的第五项适应症,亦是其在医美领域的第四项适应症,进一步满足消费者在全面部年轻化方面的需求。

消费者心智变化:欧美高端、韩国终端、国产平价

当前肉毒素市场呈现金字塔型结构:顶端由保妥适、吉适、思奥美及达希斐四大进口品牌主导,凭借技术与品牌优势占据高端需求;中端为乐提葆、橙毒等韩系品牌的核心竞争区域,以高性价比的产品策略切入市场;国产品牌目前仅有衡力坚守平价市场,并将资源集中于拓展公立机构与科室渠道。国产肉毒的市场认知有待未来产品加以重塑。

肉毒素市场竞争逻辑的变革,不仅体现为产品数量由2款增至7款的线性增长,更体现在技术精度、消费分层、商业模式等多维度的非线性重构。这一变革正推动肉毒素市场由“高利润红利期”迈向“精细化运营期”——对上游厂商而言,更为激烈的竞争意味着更高强度的投入;对下游机构而言,选品能力与供应链管理正成为新的核心竞争力。此类结构性调整,正是市场迈向更高质量、更可持续发展的必经之路。