我国浆站总量大幅增长且向头部企业集中

据《血制品智能工厂建设项目可行性报告》中的统计, 2021-2023年3月全国累计批复69个新浆站(未含7 个分站升站),规划数量显著多于“十三五”期间。截至2024年6月末,全国在营浆站数量达327家,较 2020年增加70家。浆站数量的提升为行业采浆量带来了增长空间,提高了采浆规模的上限。预估,“十四五”期间国内采浆量年复合增速或将保持在10%以上。从企业的角度,新获批浆站数量较多且所有浆站中新批浆站占比较高的血制品企业有望在未来获得更大的业绩弹性及更充足的成长空间。

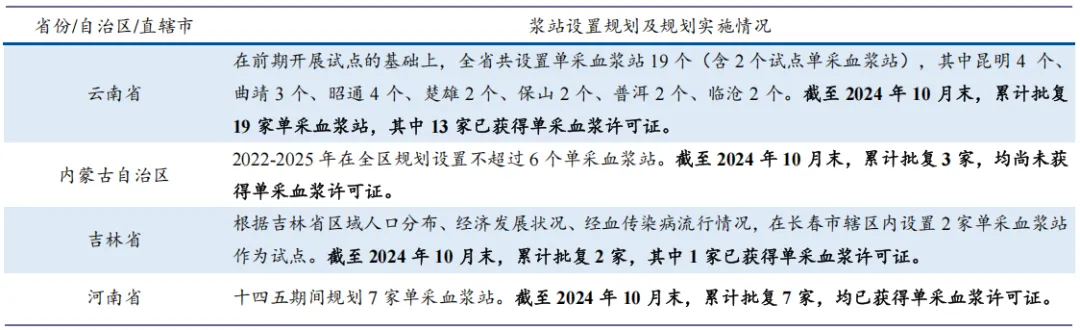

据不完全统计,截至2024年10月末,全国约有25家已获批新设但尚未获得采浆许可证的浆站。此外,部分省份“十四五”规划中还存有约6家浆站的新设规划空间。由此推算,行业短期或存在约30家在营浆站的新增空间。上述浆站空间有望逐年兑现,行业采浆增长潜力充足。

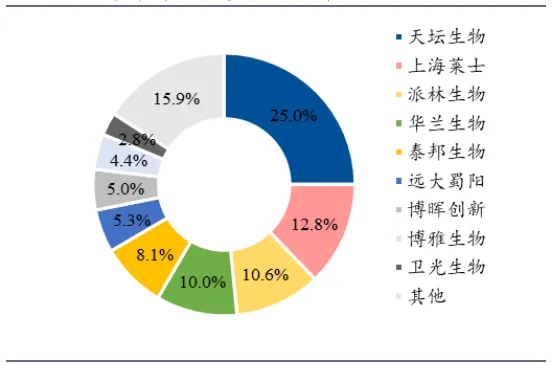

国家对血制品行业实施严格的准入政策,2001年起国家不再批复新的血制品企业,成为中国血制品行业集中度较高的客观条件。截至2024年6月末,国内正常经营的血制品生产企业不足30家。2023年在营浆站数量排名前四企业约占国内总在营浆站数量的58.44%,较2021年的52.35%提升了约6pct。采浆量同步向头部企业集中,2023年行业前四家公司合计采集原料血浆近6,500吨,约占国内总采浆量的54%。因此,浆站向龙头企业集中或将成为我国血制品行业的长期趋势,基于:(1)浆站增量方面,在浆站获批上更具优势的头部企业有望获取大部分新增浆站;(2)浆站存量方面,头部企业通过并购整合加速了行业集中度的提升。

《单采血浆站管理办法》规定,血制品生产企业申请新的单采血浆站,其注册的血制品应不少于6个品种(承担免疫计划的企业不少于5个),且同时包含人血白蛋白、人免疫球蛋白和人凝血因子类。截至2023年末,我国30家左右的血液制品企业中超过半数企业不具备新开设浆站资质。《关于促进单采血浆站健康发展的意见》指出,按照向研发能力强、血浆综合利用率高、单采血浆站管理规范的血制品生产企业倾斜原则,依法做好单采血浆站设置审批工作。新设浆站门槛进一步提高,利好头部企业。

由于血浆采集关系到公共卫生安全,浆站的运营存在一定风险,因此地方政府在规划浆站时会更加谨慎。因此,地方政府或倾向于选择对本省有过贡献的企业,如本省的头部企业、对本省发展带来帮助的外来头部企业。据不完全统计,2021-2024年8月,十余个省市批复的47家浆站中,41家浆站的设置符合以上两种情况,剩余浆站的获批中,可以看出,国资背景的头部企业在浆站获批上展现了强大优势。大部分新设浆站由地方或国资的头部企业获批,推动了浆站集中度提升。